Mi az értékcsökkenés?

Az értékcsökkenés (amortizáció) a befektetett eszközök, mint az immateriális és tárgyi javak elhasználódásának, műszaki-gazdasági elértéktelenedésének pénzben kifejezett értéke. Ez nem csak az eszközök fizikai kopását és erkölcsi avulását tükrözi, hanem a befektetett tőke visszanyerésének módját is. A számvitelben az értékcsökkenést a költségek között számolják el.

.

Értékcsökkenés fajtái

Az értékcsökkenés kiszámítására két módszer létezik: a számviteli értékcsökkenés és az adóamortizáció.

- Adóamortizáció: Minden gazdálkodó szervezetre vonatkozik és a jövedelemadóról szóló törvény szabályozza. Fő célja, hogy meghatározza azt a maximális összeget, amelyet az adózó levonhat egy adózási időszakban a jövedelemadó-alapjából.

- Számviteli értékcsökkenés: Az egyes vagy kettős könyvvitelt vezető vállalkozások (pl. s.r.o.) alkalmazhatják. Ez az eszközök tényleges elhasználódását mutatja, így a vállalat könyvelése reálisabb képet adhat az eszközökről.

Leírási csoportok

- Tárgyi eszközök: Ezek azok az eszközök, amelyek beszerzési ára meghaladja az 1700 eurót, és működési valamint műszaki funkciói egy évnél hosszabbak. Ide tartoznak az épületek és egyéb építmények, ingóságok, illetve a három évnél hosszabb termőképességű állandó állományok. Adózási szempontból tartós vagyonnak minősülő állatok is ide sorolhatók, mint például a tejelő tehenek, lovak és juhok.

- Immateriális eszközök: Olyan eszközök, amelyek beszerzési ára meghaladja a 2400 eurót, és használhatóságuk egy évnél hosszabb. Ezeknek nincs fizikai formájuk, például szoftverek, védjegyek, és webhelyek.

Az adóleírás kiszámítása

Az adóleírást az adóidőszak utolsó napján számítjuk ki, azaz évente. A leírás módja lehet:

- Lineáris adóamortizáció: Minden évre azonos összegű adóamortizáció. Bármely értékcsökkenési csoport eszközei egyenletesen amortizálhatók.

- Gyorsított adóamortizáció: Az amortizáció összege folyamatosan csökken az ingatlan értékcsökkenési leírásának teljes időtartama alatt. A 2. és 3. csoportba tartozó eszközöket lehet gyorsított módon leírni.

- Az ingatlan adózási célú amortizációja a használatbavétel évétől kezdődik, hónapok arányában.

- Az immateriális javak nem tartoznak az értékcsökkenési leírási csoportokba, hanem az adózó maga határozza meg az éves értékcsökkenés mértékét a becsült hasznos élettartam alapján.

- A tárgyi eszközök az eszköz típusától függően az értékcsökkenési leírás csoportjába kerülnek.

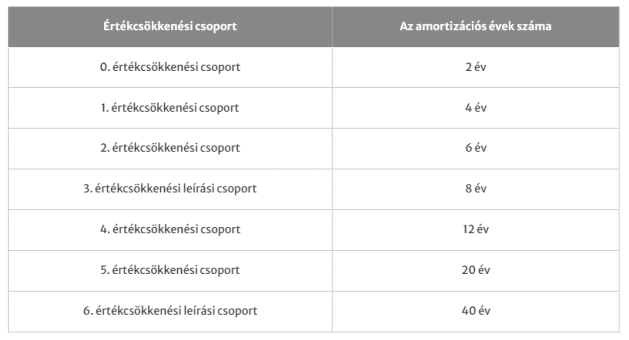

A tárgyi eszközök besorolásához szükséges értékcsökkenési leírási csoportok táblázata:

Tárgyi eszközök besorolása az értékcsökkenési csoportokba:

- 0. csoport: Elektromos és hibrid autók. Csak lineárisan írhatóak le.

- 1. csoport: Számítógépek, kommunikációs eszközök, fogyasztói elektronika, személygépkocsik (kivéve a 0. csoport), teherszállításra szolgáló gépjárművek, tíz vagy több személy szállítására szolgáló gépjárművek (kivéve trolibuszok és elektromos buszok), irodai gépek és berendezések, kézi szerszámok, élő haszonállatok.

- 2. csoport: Fából vagy műanyagból előregyártott épületek, központi fűtés részét képező radiátorok és kazánok, szerszámok, hardverek, órák, elektromos orvosi és elektroterápiás eszközök, akkumulátorok, háztartási gépek, egyéb elektromos berendezések, emelő és szállító berendezések, hűtő- és fagyasztóberendezések, fémformázó és megmunkáló gépek, trolibuszok és autóbuszok, motorkerékpárok és pótkocsik, bútorok, hangszerek, sporttermékek, orvosi és fogászati műszerek és kellékek.

- 3. csoport: Ipari jellegű eszközök, mint elektromos motorok, generátorok és transzformátorok, elektromos elosztó és vezérlő berendezések, egyéb belső égésű dízelmotorok, turbinák, kemencék, égők, hűtő- és szellőztető berendezések (kivéve háztartási), gázgenerátorok, desztillációs és szűrőberendezések, kohászati gépek.

- 4. csoport: Előregyártott beton/fém épületek, nem közműhálózathoz kapcsolódó különálló építési objektumok, gőzkazánok (kivéve központi melegvíz-melegítő kazánokat), fegyverek és lőszerek, hajók, vasúti mozdonyok és gördülőállomány, repülőgépek, űrhajók, katonai harcjárművek, távolsági távközlési hálózatok és vonalak.

- 5. csoport: Épületek (kivéve a 2., 4. és 6. csoport). Gyakran kereskedelmi vagy ipari célú épületek.

- 6. csoport: Lakóépületek, szállodák, adminisztrációs épületek, kulturális és szórakozási, oktatási és egészségügyi épületek, egyéb nem lakáscélú épületek és mérnöki építmények.

Példa:

2024 áprilisában XY s.r.o. nettó 20 000 euróért vásárolt egy új, kizárólag benzines belső égésű motorral működő autót. Ebből kifolyólag a jármű az 1. amortizációs csoportba tartozik.

Az első évben 3 750,03 eurót írhat le a cég (20 000 / 4 = 5 000, majd 5 000 / 12 = 416,67, majd 416,67 x 9 = 3 750,03). A következő három évben évente 5 000 eurót, míg az utolsó évben 1 249,97 eurót számolhatunk el költségként.

Abban az esetben, ha az adózó teljesíti a mikroadózói feltételeket, a 0-4 értékcsökkenési csoportba tartozó tárgyi eszközök beszerzési áráig tetszőleges összegű adókedvezményt igényelhet, kivéve a 48 000 eurós vagy annál magasabb beszerzési árú luxusautókat.